Составим ТЗ для вашей задачи, разработаем план и подберем оптимальный комплекс услуг.

Что такое репутационный аудит и как он может помочь увеличить стоимость бизнеса

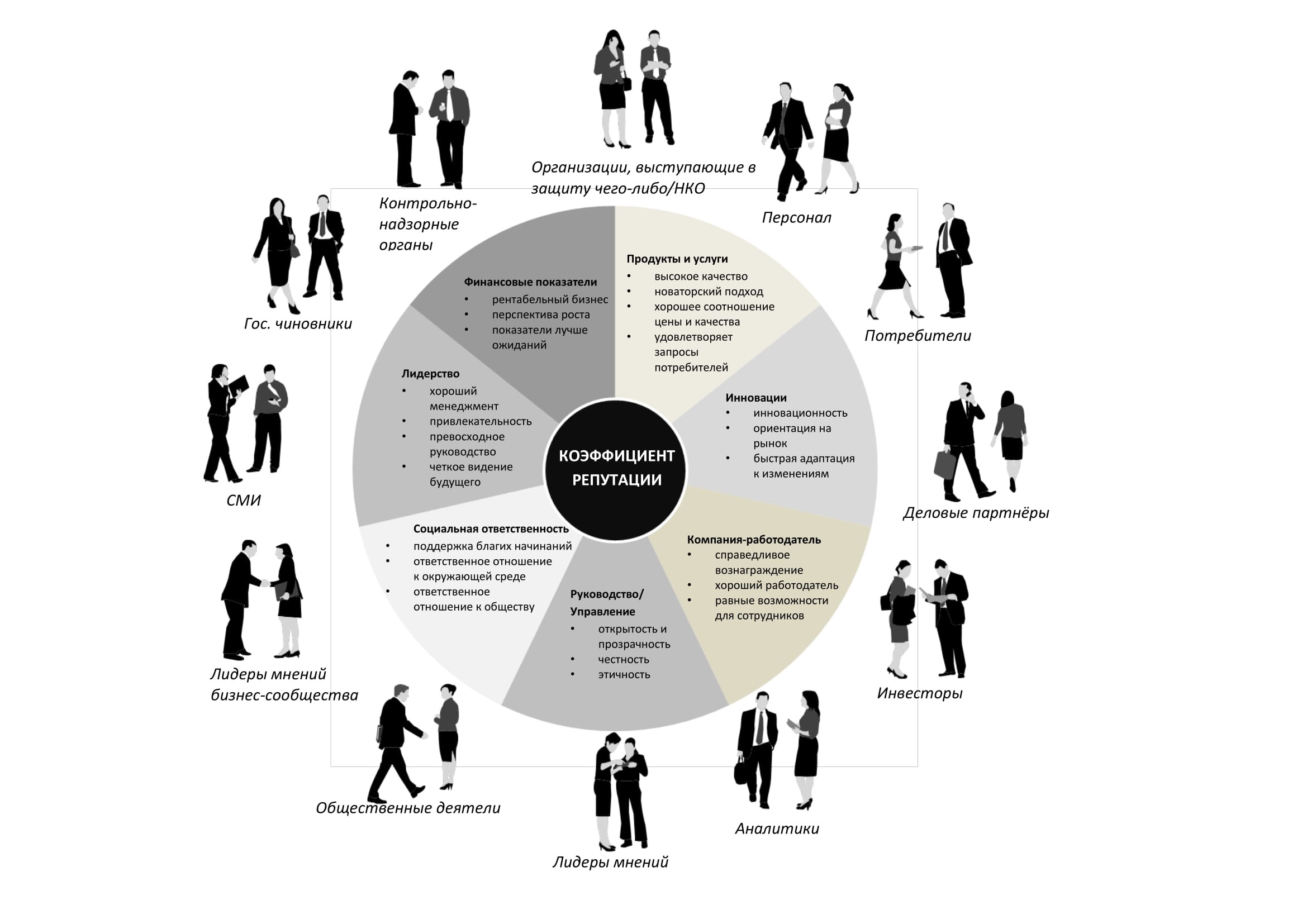

У любого бизнеса есть нематериальный актив, эффективность которого может серьезно влиять на стоимость компании. Это репутация, установки, которые сформировались у заинтересованных аудиторий (стейкхолдеров) за счет коммуникативных посылов и действий самой компании, ее конкурентов, политического и социального окружения. Чем эффективнее этот показатель, тем бизнес более востребован, тем выше его ценность на рынке.

Запросить расчёт стоимости

Для чего нужен репутационный аудит

Цель анализа репутации — оценка результата PR- и маркетинговой коммуникации. Мы анализируем, как ваша целевая аудитория воспринимает (и насколько верно расшифровывает) ключевые сообщения, которые транслирует компания. Причем, на итог может влиять масса факторов.

Репутационный аудит фактически позволяет «залезть в голову» стейкхолдеров, понять их настроения и поведенческие практики, выявить стереотипы и уровень вовлеченности, определить точки роста, потенциальные риски и задать ориентиры для новых установок.

Эффективное управление репутацией бренда в конечном итоге позволит сформировать кредит доверия, занять лидирующие позиции на рынке и увеличить стоимость компании.

Как мы проводим репутационный аудит

Для начала решаем совместно с клиентом, какие аспекты коммуникаций нужно проанализировать, определяемся с задачей и начинаем.

Оцениваем PR-концепцию — изучаем, кого и в чем компания собиралась убедить, а также мониторим информационное поле для понимания, как на практике была реализована кампания.

Проводим опросы, интервью или используем другие инструменты, чтобы зафиксировать установки аудиторий — этот шаг помогает понять, как посылы компании отложились «в умах».

Формируем репутационный профиль идеальной компании, сравниваем с текущими профилями конкурентов, затем оцениваем результаты и выявляем разрывы.

Отмечаем зоны риска и предоставляем рекомендации по перспективам и потенциалу развития, определяем возможные маркеры результативности процесса управления установками стейкхолдеров.

Каким будет результат

По итогу работы вы получаете визуализацию ключевых параметров в удобном для вас формате. Итоговый документ позволяет:

получить качественную и количественную оценку текущего восприятия аудиторией смыслов и репутации компании (или бренда),

понять, насколько лояльны действующие клиенты, готовы ли они рекомендовать компанию своим партнерам (индекс NPS),

четко определить сильные и слабые стороны компании (или бренда) относительно конкурентов,

рассчитать репутационный индекс, который рассчитывается как среднее или сумма по основным критериям репутации с учетом их веса,

составить конструктивный план действий по коррекции ключевого репутационного эффекта.

В итоге данная услуга даст возможность выстроить эффективную коммуникационную стратегию, осознать, как воспринимают аудитории образ компании и какие изменения нужно внести в работу PR-отдела.

ВНИМАНИЕ! Instagram и Facebook принадлежат компании Meta Platforms Inc., деятельность которой признана экстремистской и запрещена на территории России.

Условия регистрации

I. РЕГИСТРАЦИЯ ПОЛЬЗОВАТЕЛЕЙ НА САЙТЕ

Регистрируясь на сайте, пользователь соглашается выполнять данные Правила.

Для регистрации на сайте пользователь должен предоставить действующий адрес электронной почты (логин). На него будет выслано письмо с подтверждением регистрации.

II. ОБРАБОТКА ПЕРСОНАЛЬНЫХ ДАННЫХ

Администрация сайта не имеет намерения собирать информацию, относимую действующим законодательством Российской Федерации к персональным данным, через сайт, за исключением случаев, когда персональные данные были предоставлены пользователем добровольно.

Предоставляя свои персональные данные добровольно, пользователь автоматически дает согласие на обработку своих персональных данных, включая их трансграничную передачу в соответствии с действующим законодательством Российской Федерации.

Администрация сайта обязуется обеспечить конфиденциальность предоставленных пользователем персональных данных. Если Вы не хотите, чтобы Ваши персональные данные обрабатывались, пожалуйста, не предоставляйте их на нашем сайте.

Рассылка каких-либо электронных сообщений по адресам электронной почты пользователей сайта, допускаются исключительно, если такая рассылка прямо предусмотрена правилами использования соответствующего интерактивного сервиса и на такую рассылку получено предварительное согласие пользователя сайта.

III. РАБОТА САЙТА И РАЗМЕЩЕНИЕ ПРЕСС-РЕЛИЗОВ

Администрация оставляет за собой право изменять данные правила и инструкции по своему усмотрению.

Учетная запись — специальный интерфейс, позволяющий добавлять, редактировать и удалять пресс-релизы и другую корпоративную информацию в режиме реального времени.

Администрация оставляет за собой право отказать в публикации без объяснения причин.

Загружая контент на prnews.ru, пользователь тем самым подтверждает, что имеет на это право.

Администрация не осуществляет отслеживание и контроль за содержанием контента, а следовательно не гарантирует достоверность, точность, полноту и качество контента.

Администрация вправе отказать в размещении контента, текст которого:

содержит сведения, составляющие государственную или иную специально охраняемую законом тайну;

содержит призыв к захвату власти, насильственному изменению конституционного строя и целостности государства, разжиганию национальной, классовой, социальной, религиозной нетерпимости или розни;

пропагандирует войну;

пропагандирует порнографию, культ насилия и жестокости;

содержит сведения о способах, методах разработки, изготовления и использования, местах приобретения наркотических средств, психотропных веществ и их прекурсоров;

пропагандирует использование отдельных наркотических средств, психотропных веществ, их аналогов и прекурсоров;

содержит информацию об официально запрещенных организациях;

содержит конфликтные сведения без ссылок на судебные решения;

содержит информацию, призывающую к недобросовестной практике;

содержит иную информацию, распространение которой запрещено действующим законодательством Российской Федерации.

Пользователи самостоятельно оценивают все риски, связанные с использованием контента, включая оценку надежности, оценку достоверности, полноты или полезности этого контента.

Ни при каких обстоятельствах Администрация не несет ответственности за контент, предоставленный Пользователями.

Ответственность за содержание контента, в том числе за соответствие его требованиям действующего законодательства Российской Федерации, за использование, включая опубликование и распространение, но не ограничиваясь указанным, несут Пользователи, предоставившие контент.

Любые споры, вопросы, претензии и иски, связанные с содержанием, формой, опубликованием, иным использованием контента должны быть адресованы Пользователям.

Вы понимаете и соглашаетесь с тем, что Служба предоставляется «как есть», и что Администрация не несет ответственности ни за какие задержки, сбои, удаление или не сохранность какой-либо информации или ее части, размещенной и/или доступной на Сайте.